Нахождение прибыли. Как рассчитать чистую прибыль (формула расчета)? Основные виды прибыли для небольших предприятий

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

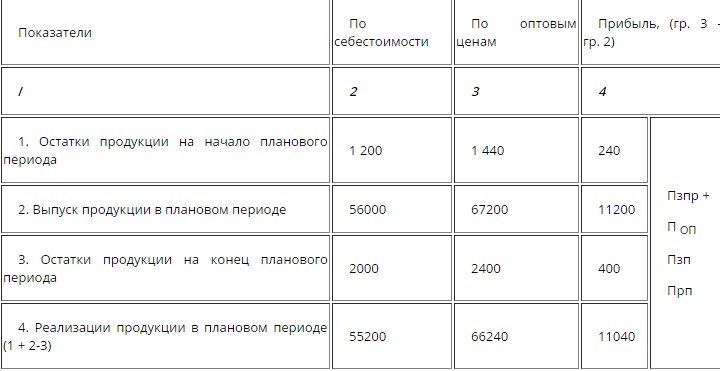

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Основным показателем, отражающим финансовый результат функционирования организации, является прибыль. Выделяют несколько базовых видов прибыли, на основании которых выстраивается стратегия развития предприятия.

Как любой абсолютный показатель, прибыль отражает конкретное значение, которое невозможно сравнивать с результатами других предприятий. Но прибыль удобно анализировать в динамике за несколько периодов.

Виды прибыли

Российский бухгалтерский учет выделяет и принимает к целям налогообложения следующие виды прибыли:

- выручку;

- валовую;

- от продаж;

- до налогообложения;

- чистую.

Европейская микроэкономика привносит в российскую практику еще два вида прибыли – маржинальную и операционную.

Базовым показателем является , т.к. она отражает первичный доход предприятия. Далее по уменьшению идет (за вычетом переменных затрат), (за вычетом себестоимости технологической), от продаж (за вычетом себестоимости полной), (за вычетом прочих расходов с прибавлением прочих доходов и процентов к уплате), (за вычетом прочих расходов с прибавлением прочих доходов), (за вычетом налогов).

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q , где

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC , где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TC техн , где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC техн (total cost) – себестоимость технологическая, руб.

RP = TR – TC , где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR

, где

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

OP = BP + PC , где

BP (balanced profit) – балансовая прибыль, руб.;

NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120 , где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) , где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC , где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Прибыль предприятия как финансовый результат его деятельности

Каждый вид прибыли необходим для решения определенных задач. Без их учета невозможен полноценный анализ деятельности. Прибыль является финансовым результатом и абсолютным показателем.

Иными словами, его можно использовать только для внутренних нужд. Разработка стратегии основывается именно на видах прибыли.

В случае необходимости сравнения с деятельностью других организаций, то показатели прибыли использовать нельзя, вместо них эксплуатируются показатели эффективности, например,

Коммерческая деятельность любой компании направлена на получение прибыли, с помощью которой могут быть покрыты понесённые убытки.

ОПРЕДЕЛЕНИЕ

Прибылью называется «чистый» доход, который получает предприниматель от какого-либо вида деятельности. Выручка и прибыль не являются равнозначными понятиями.

Прибыль можно назвать основным и важнейшим финансовым показателем экономической деятельности компании. От показателя прибыли зависит эффективность работы компании, ее платёжеспособность и ликвидность. Помимо этого прибыль – источник самофинансирования предприятия, который оказывает значительное влияние на темпы производственной модернизации и автоматизации.

Формула прибыли

Прибыль может рассчитываться несколькими способами. Самой распространенной формулой прибыли является расчет валовой прибыли:

Пвал=В-С

Здесь Пвал – валовая прибыль,

В – выручка от продажи товара,

С – себестоимость товара.

На основе формулы валовой прибыли рассчитывается прибыль от продаж:

Ппр=Пв-УР-КР

Здесь Ппр — прибыль от продаж,

Пв – прибыль валовая,

УР – управленческие расходы,

КР коммерческие расходы.

Общую прибыль от всех видов деятельности можно вычислить, применяя следующую формулу:

Побщ=Пвал+Пинв+Пфин

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от осуществления инвестиционной деятельности,

Пфин – прибыль от финансовых операций.

Формула прибыли налогооблагаемой:

Пнал=Побщ-Н

Здесь Пнал – налогооблагаемая прибыль,

Побщ – общая прибыль,

Н – налоги.

Что показывает формула прибыли

В узком смысле формула прибыли представляет собой разность между выручкой от реализации товара и издержками по его производству (реализации). Тем не менее, понятие прибыль имеет более широкое значение, поскольку конечный результат получается при сложении чистого дохода от разных видов деятельности. По этой причине каждое предприятие рассматривает структуру прибыли.

Общая прибыль компании может состоять из нескольких типов дохода :

- Прибыль от продажи товаров (услуг),

- Прибыль от побочной деятельности,

- Результаты операций с основными средствами и прочим имуществом предприятия,

- Прибыль (убыток) от осуществления внереализационной деятельности (переоценка валюты, продажа ценных бумаг и др.).

Функции прибыли

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Виды прибыли

Прибыль классифицируется в соответствии с различными видами. Например, по источнику формирования прибыль может быть:

- Реализационная,

- От операций с ценными бумагами,

- Внереализационная,

- От финансовой или инвестиционной деятельности и др.

В соответствии с используемым методом расчета прибыль бывает:

- Валовая,

- Маржинальная,

- Чистая.

В соответствии с характером уплаты налогов прибыль может быть:

- Налогооблагаемая прибыль,

- Прибыль, которая не подлежит налогообложению.

Примеры решения задач

ПРИМЕР 1

Инструкция

На балансовую прибыль могут влиять внереализационные доходы, расходы и потери, изменения сумм прибылей и убытков от прочей реализации, изменения объема товарооборота, уровня валового дохода и среднего уровня издержек обращения. Здесь некоторую важность имеют внереализацонные доходы, расходы и потери, так как они являются результатом определенных недостатков в работе предприятия, что, несомненно, нужно учитывать при оценке рентабельности.

Изучите штрафы, пени и неустойки. Большой объем выплаченных штрафов может свидетельствовать о нарушении договорной дисциплины самим предприятием, либо его партнерами и поставщиками, что в равной степени оценивается отрицательно. В данном случае необходимо также оценить возможность устранения препятствий, которые мешают полному и качественному выполнению договорных обязательств.

Среди моментов, которые стоит оценивать как положительные при оценке рентабельности, нужно отметить рост доходов от сдачи имущества в аренду, курсовых разниц по операциям в иностранной валюте и по валютным счетам, рост доходов по ценным бумагам, принадлежащим компании, а также рост дивидендов по акциям.

Негативно стоит оценивать выявление в отчетном году прибылей и убытков прошлых лет, так как это говорит о недостатках в экономической работе. Особое внимание необходимо уделить убыткам от списания задолженности по растратам, недостачам или хищениям – это свидетельствует о проблемах с сохранностью имущества предприятий. При этом нужно проверить обоснованность и законность списания по каждой сумме.

При оценке рентабельности может быть полезным сравнение финансовых результатов лучших подразделений предприятия с отстающими. Это поможет обобщить их опыт и в будущем предпринять меры для улучшения рентабельности, а также предупреждения убыточности.

Источники:

- Financial lawyer

Рентабельность – один из основных показателей системы оценки эффективности деятельности предприятия. Он характеризует уровень отдачи затрат, полноту и качество использования ресурсов в процессе производства и реализации выпускаемой продукции.

Инструкция

Вообще, эффективность функционирования хозяйствующего субъекта можно оценить по двум направлениям: быстроте достижения поставленной цели и результативности преобразования затрат в . Наибольший интерес представляет второе направление, поскольку руководство заинтересовано в определении показателей, которые можно легко сравнить и сопоставить.

Среди показателей, которые дают представление об эффективности ресурсов, рентабельность является наиболее объективным показателем, который позволяет сопоставить тактические и стратегические цели предприятия. Она рассчитывается как отношение прибыли от реализации к выручке от продажи продукции. Данный показатель характеризует такой аспект деятельности фирмы как реализацию продукции, а также оценивает долю затрат в объеме продаж.

На величину рентабельности продаж влияют многие факторы. К ее снижению могут привести рост затрат на производство продукции, а также падение спроса на нее. Если данный показатель имеет тенденцию к сокращению, то говорят о снижении конкурентоспособности предприятия на рынке и падении спроса на выпускаемую им продукцию.

При возникновении такой ситуации необходимо проанализировать структуру затрат, выявить причины их роста. В структуре себестоимости нужно определить наиболее существенные статьи и возможность их сокращения без снижения темпов производства.

Если рентабельность продаж снизилась вследствие падения объемов реализации, следует уделить внимание маркетинговым факторам, а также качеству выпускаемой продукции. Чтобы повысить данный показатель, предприятие должно ориентироваться на изменение рыночной конъюнктуры, наблюдать за уровнем цен на продукцию, осуществлять контроль за уровнем себестоимости произведенной и реализованной продукции, а также проводить гибкую ассортиментную политику.

Видео по теме

Источники:

- рентабельность продаж снизилась

Совет 6: Как рассчитать рентабельность основной деятельности

При помощи расчета нескольких финансовых показателей на основе анализа балансовых данных вы можете частично оценить финансовое состояние предприятия. С другой стороны, используя представленные ниже расчеты, любое предприятие может провести оценку частичную финансового состояния собственных контрагентов, которым производится поставка продукции.

Инструкция

Один из ключевых бизнес-индикаторов, который показывает успешность и эффективность работы любой компании - это показатель рентабельности ее основной деятельности. Коэффициенты рентабельности характеризуют прибыльность работы компании. Наряду с другими коэффициентами финансового анализа, рентабельности рассчитываются на основе данных балансовых отчетов. К ним бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2) и ряд других документов. Однако для расчета рентабельности основной деятельности вполне достаточно этих двух.

Коэффициент рентабельности основной деятельности (ОД) показывает количество чистой , полученной компанией из 1 рубля, затраченного на производство продукции. При эффективно организованном бизнес-процессе данный показатель должен с течение времени расти. Чтобы его, разделите показатель прибыли от реализации из отчета о прибылях и убытках на величину затрат на производство продукции. Для удобства используйте формулу, привязанную к форме №2:

Коэффициент рентабельности ОД = прибыль от реализации / затраты на производство продукции.

Коэффициент рентабельности ОД = стр.050 / (стр.020 + стр.030 + стр.040).

Другим важным показателем финансового состояния компании является коэффициент . В от коэффициента ОД он показывает количество чистой прибыли, которую приносит компании каждый 1 рубль выручки. Рост данного коэффициента отражает увеличение прибыльности основной деятельности и означает улучшение финансового состояния предприятия. Чтобы рассчитать коэффициент рентабельности продаж, используйте формулу (на основе формы № 2):

Коэффициент рентабельности продаж = прибыль от реализации / выручка от реализации.

Коэффициент рентабельности продаж = стр.050 / стр. 010.

Наряду с показателями рентабельности деятельности в финансовом анализе применяются и другие коэффициенты. К примеру, коэффициенты деловой активности, которые отражают эффективность использования компанией собственных средств. К ним относятся коэффициент оборачиваемости (показатель эффективности использования всех имеющихся в распоряжении предприятия средств), оборачиваемость запасов (скорость реализации товарно-материальных ценностей в днях) и другие показатели.

Видео по теме

Источники:

- основные коэффициенты рентабельности

Рентабельность подразумевает под собой экономический показатель эффективности производства, которое совершается на предприятии и который комплексно может отразить результат применения материальных, денежных, а также трудовых ресурсов.

Инструкция

Установите связь между размером прибыли и значением вложенного капитала. В этом случае показатель рентабельности используйте в деятельности прогнозирования прибыли. При этом сопоставьте предполагаемую прибыль между фактическими и планируемыми (ожидаемыми) инвестициями.

Посчитайте планируемую общую рентабельность объединений в виде отношения планируемой балансовой прибыли к среднегодовой планируемой стоимости всех основополагающих производственных фондов плюс нормируемых оборотных средств.

Определите фактическую общую рентабельность в форме балансовой прибыли по отношению к среднегодовой фактической стоимости значения основных производственных фондов, а также оборотных нормируемых средств, которые не были прокредитованы банком.

В свою очередь, фактические остатки оборотных нормируемых средств устанавливаются в расчете из их остатков по балансу за вычетом суммы задолженности поставщикам по платежным акцептованным требованиям, срок выплаты которых еще не наступил, и другим поставщикам - по всем не отфактурованным поставкам.

Найдите уровень планируемой рентабельности, который зависит от величины прибыли и от объема фондов производства. Расчетная рентабельность подразумевает под собой отношение суммы балансовой прибыли за минусом оплаты производственных фондов, фиксированных платежей, прибыли, направленной на целевое назначение и процентов за банковские кредиты.

Определите показатель планируемой рентабельности по конкретным изделиям, который отражает эффективность расходов овеществленного и живого труда на производство товаров. Например, в машиностроении или других обрабатывающих сферах промышленности планируемую рентабельность определяют как соотношение планируемой прибыли к значению себестоимости за минусом стоимости использованного топлива, сырья, энергии, материалов и комплектующих изделий.

Любая коммерческая организация имеет четкую цель – заработать деньги. Но здесь у людей, далеких от экономики, возникает проблема с терминами и их пониманием. Прибыль, доход, выручка – многие, не задумываясь ни на минуту, ошибочно считают, что это одно и то же. А ведь прибыль часто употребляется в сочетании с разными интересными прилагательными – валовая, нераспределенная, чистая… О последней и пойдет речь ниже.

Чистая прибыль является одним из важнейших показателей, характеризующих эффективность деятельности компании. Из названия становится ясно, что она представляет собой денежные средства, оставшиеся в свободном распоряжении предприятия. Обсудим, по какой формуле производится расчет, а также рассмотрим пример определения показателя для конкретной организации.

Что считается чистой прибылью?

В российской действительности давно укоренилась мысль, что есть заработок «чистыми» и «грязными» деньгами. Например, последний – это официальный оклад, указанный в трудовом договоре, а первый – та сумма, которую сотрудник получает на руки в действительности (после уплаты налога на доходы физических лиц и других возможных взносов). Хотя и звучит несколько двусмысленно, но реальность отражает хорошо. Если провести аналогию с чистой прибылью, то суть абсолютно одинакова.

– один из главных показателей, информирующих об итогах работы компании. Ею называют денежные средства, остающиеся после вычитания из выручки от реализации и иных доходов всех расходов, включая налоговые сборы. Очевидно, что руководство любой фирмы стремится получить максимальную чистую прибыль. В этом заинтересованы не только собственники предприятия и управленцы высшего звена, но и все сотрудники, поскольку часто именно величина данного показателя оказывает наибольшее влияние на возможности премирования и поощрения персонала.

Важно: как правило, чистая прибыль идет на увеличение оборотных средств компании, формирование разнообразных фондов, производственные инвестиции и дивиденды. Ее объем напрямую зависит от валовой прибыли организации и налогового бремени.

Величина чистой прибыли, получаемой предприятием, влияет не только на благосостояние его владельцев, но и на следующие моменты:

- Привлечение новых инвесторов – без сомнения, деньги захотят вложить именно в ту компанию, которая по итогам отчетного периода показала хорошие результаты работы, а чистая прибыль в анализе эффективности деятельности является ключевым показателем.

- Вероятность получения кредита – сегодня суровая бизнес-реальность такова, что рыбку из пруда не вытащить не только без труда, но и без привлечения заемных средств, а кредит взять не так-то и просто, если чистая прибыль в бухгалтерских документах не радует своими объемами. Однако в обратном случае деньги дадут без проблем, да еще и на отличных условиях.

- Поддержание авторитета компании – репутация складывается из мелочей годами: создавая имя, вы трудитесь на перспективу… Потом обычно все происходит, как в анекдоте: «Первые два курса студент работает на зачетку, а остальные – она не него». Когда организация постоянно имеет хорошую чистую прибыль, это говорит о ее прочном и устойчивом положении на рынке, а с такими фирмами, как правило, и хотят сотрудничать на долгосрочной основе гипотетические партнеры.

- Расширение материально-технической базы – чтобы осваивать новые горизонты в бизнесе, необходимо вкладывать деньги в развитие компании, которое невозможно без совершенствования технологий, модернизации и покупки нового оборудования, освоения актуальных методов работы и т.д. А на все перечисленное нужны финансы, причем немаленькие. Где их взять? Конечно, из чистой прибыли.

Важно : если в результате расчетов значение показателя оказалось отрицательным числом, то организация в данном периоде столкнулась с убытком.

Формула расчета чистой прибыли

Любая коммерческая компания, ведущая деятельность, встречается с ситуацией, когда необходимо произвести расчет чистой прибыли. Чтобы найти ее значение по завершении отчетного периода, следует воспользоваться специальными формулами.

Совет: чистая прибыль определяется исходя из информации, представленной в бухгалтерской отчетности предприятия – обычно достаточно иметь на руках Отчет о финансовых результатах.

Существует несколько формул, помогающих найти чистую прибыль, они имеют одинаковый экономический смысл, но отличаются по степени детализации. Приведем основные.

Выручка – Себестоимость – Управленческие расходы – Коммерческие расходы + Прочие доходы – Прочие расходы – Налог на прибыль.

Если обратиться к Отчету о финансовых результатах, то легко заметить, что каждая строка в нем имеет свой уникальный код, поэтому формулу можно записать иначе:

Строка 2110 – строка 2120 – строка 2210 – строка 2220 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350 – строка 2410 +/– строка 2430 +/– строка 2450 +/– 2460.

Таким образом, чтобы найти величину чистой прибыли, нужно для начала произвести расчет валовой, представляющей собой разницу между выручкой и себестоимостью. Как правило, именно посчитать себестоимость реализованной продукции сложнее всего для экономистов компании, поскольку она определяется множеством составляющих. Однако даже неспециалист может справиться с расчетами, особенно если он ознакомится с необходимой информацией: освоив , будет проще понять, как найти чистую прибыль.

Если представленную выше формулу максимально упростить, то получится следующее:

Прибыль до налогообложения – Налог на прибыль.

Данный способ расчета обычно используется небольшими компаниями, которые имеют право по законодательству не применять в своей работе ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Пример расчета чистой прибыли

Конечно, расчет рассматриваемого показателя сделать несколько сложнее, чем выписать или товарную накладную, однако при наличии формулы, исходных данных и калькулятора процесс не займет и пары минут. Рассмотрим практический пример, цель которого – посчитать чистую прибыль компании.

Предположим, что ООО «Аленький цветочек» необходимо найти чистую прибыль за два отчетных периода. Исходные данные представлены в таблице:

| Наименование показателя | Сумма, рублей | |

| 1 квартал 2018 год | 2 квартал 2018 год | |

| Выручка | 298 000 | 355 000 |

| Себестоимость | 99 000 | 113 000 |

| Управленческие расходы | 49 000 | 57 000 |

| Коммерческие расходы | 38 000 | 41 000 |

| Прочие доходы | 6 000 | 8 000 |

| Прочие расходы | 11 000 | 15 000 |

| Налог на прибыль | 21 400 | 27 400 |

- Чистая прибыль (1 квартал) = 298 000 – 99 000 – 49 000 – 38 000 + 6 000 – 11 000 – 21 400 = 85 600 рублей.

- Чистая прибыль (2 квартал) = 355 000 – 113 000 – 57 000 – 41 000 + 8 000 – 15 000 – 27 400 = 109 600 рублей.

Совет: для производственных компаний объем чистой прибыли в большей степени определяется величиной себестоимости, а ее расчет сопряжен с рядом трудностей – важно не запутаться с налогом на добавленную стоимость. не составит труда, если держать в голове простые формулы. Также нужно следить, чтобы вся документация была в порядке, так как в противном случае не избежать проблем при составлении баланса и другой бухгалтерской отчетности. Бывают ситуации, когда контрагенты забывают прикладывать к поставляемой продукции необходимые бумаги, тогда разумно будет направить в адрес невнимательных партнеров о повторной отправке товарных накладных.

В чем разница между чистой и нераспределенной прибылью?

Отличие между чистой прибылью и нераспределенной заключается в том, что данные показатели отражаются в разных документах бухгалтерской отчетности и далеко не всегда имеют равное значение, несмотря на расхожее мнение касательно их эквивалентности.

Чистая прибыль записывается отдельной строкой в Отчете о финансовых результатах организации – ее фиксирует любая фирма в конце отчетного периода. Хотя, конечно, возможен вариант, когда не все сложилось удачно, то есть вместо прибыли есть убыток:

Нераспределенная прибыль указывается в пассиве бухгалтерского баланса компании:

Чаще всего термин «чистая прибыль» используется, когда говорят о прибыли, полученной за отчетный период (календарный год). Нераспределенная прибыль включает в себя прибыль не только за отчетный год, но и за предыдущее время.

Приведем простой пример: в бухгалтерском балансе ООО «Василёк» на 1 января в графе нераспределенной прибыли значится 3 200 тысяч рублей. Чистая прибыль за текущий год составила 750 тысяч рублей. Тогда:

- Нераспределенная прибыль на начало отчетного периода = 3 200 тысяч рублей.

- Чистая прибыль за отчетный период = 750 тысяч рублей.

- Нераспределенная прибыль на конец отчетного периода = 3 950 тысяч рублей.

То есть нераспределенная прибыль или убыток – это результат деятельности компании за все время ее существования, а чистая прибыль рассчитывается для конкретного периода.

Подводим итоги

Найти чистую прибыль компании довольно легко, если у вас есть доступ к бухгалтерской документации. Знание величины данного показателя позволяет составить представление о том, насколько эффективно работает организация. Конечно, собственники стремятся максимизировать чистую прибыль разными путями – увеличивая объем производства, снижая издержки и т.д., однако резкие колебания в цифрах могут насторожить гипотетических инвесторов.

За счет чистой прибыли дальновидные управленцы обычно стараются расширить и развить свой бизнес, поскольку, только вкладывая в дело время и финансы, можно получить хороший результат.