Налог на прибыль организаций. Что такое налогооблагаемая прибыль? Формула расчета Налогооблагаемая прибыль представляет собой

Налогооблагаемая прибыль – это определенная сумма, выражающаяся в процентной разнице между дебетом и кредитом за текущий период. Из этой прибыли вычитывается процент, который подлежит отчислению в налоговый фонд, что предусмотрено действующим законодательством. Получение прибыли в чистом виде возможно только после того, как из общей прибыли будет вычтен налоговый процент.

Расчет налогооблагаемой прибыли

В зависимости от величины доходов фирмы, вычитывается определенный процент денег. Если доходы за текущий период (за месяц, квартал или год) высокие, то и налоговый процент будет соответственным. Каждая фирма, компания, организация должна в определенные сроки подать заполненную бухгалтером декларацию о доходах, в которой указывается цифра дебета и кредита фирмы. Так же в декларации указан список всех видов доходов, которые по закону подвергаются налогообложению, и какие именно виды прибыли нужно декларировать.

Виды доходов, которые подвергаются налогообложению. Определение налогооблагаемой прибыли

Наиболее существенным доходом есть доход от продажи производимых товаров и оказываемых услуг компанией. Под расходами подразумеваются понесенные затраты на покупку товаров, необходимых для оказания спектра услуг, которые предлагает компания. В эту категорию включаются затраты на закупку сырья, приобретение и ремонт оборудования, систем кондиционирования, выплата зарплат всему персоналу, чей труд был задействован в производстве продукции и оказании услуг, так же выплата налогов, расходы, которые потянуло оформление соответствующей сопутствующей документации, стоимость транспортировки товаров, и, конечно же, административные расходы.

Компании обязаны указывать в декларациях абсолютно все виды доходов, о чем указано в действующем законодательстве. Указывая в декларативных документах все расходы, необходимо подтверждать их соответствующими квитанциями, чеками, бланками. Наличие этих документов является необходимым при расчете процента, который подлежит вычесть из общей суммы прибыли.

Крупные компании с высоким уровнем доходов обязаны так же указывать в декларациях все доходы. Невыполнение этого требования тянет за собой административную ответственность в виде штрафных санкций или же, в худшем случае, вынужденное прекращение деятельности той или иной фирмы.

Понятие доходов и расходов. Учет налогооблагаемой прибыли

В акционерных компаниях обычно под доходами подразумевается прибыль, получаемая от процентов акций. Процент прибыли говорит о том, насколько успешна компания на национальном или международном рынке, в какой мере реализуемой является изготавливаемая продукция и т. д.

Кроме указанных видов прибыли, некоторые корпоративные компании могут иметь еще и отдельную специфическую прибыль, точнее льготы, которые полагаются им в случае, если они вынужденно понесли чрезвычайных расходы в процессе реализации своей продукции и оказании услуг, и если об этом указано в декларации про доходы и расходы.

Финансовое реинвестирование доходов

Еще один специфический аспект, который может возникать в корпоративных компаниях, это финансовый конфликт между личными интересами держателей пакетов акций и общими интересами бизнеса. Налоговый процент от акционной прибыли может быть очень большим. Эти деньги приходится выплачивать государству вместо того, чтобы инвестировать в развитие бизнеса. Возникает потребность реинвестиции ресурсов с целью повышения налоговой ставки и получения дополнительных бонусов для развития компании.

Как уменьшить налоговый процент?

Существует множество способов минимизировать налоговые выплаты. Примером может послужить ведение бизнеса, доходы которого выводятся в оффшорные зоны и таким образом не подлежат налогообложению. С этой целью учредители многих компаний регистрируют их в других странах.

Налогооблагаемая прибыль: формула

Формула заключается в следующем. От общего дохода необходимо отнять положенный по закону налоговый процент. Понятие налогооблагаемой прибыли включает в себя прибыль, которую получают не в чистом виде, а в суммарном.

Принцип функционирования современной экономической системы основан на разнообразных показателях, необходимых для предварительной финансовой оценки, проведения работ по планированию предстоящей деятельности .

Доход в данном вопросе считается одним из наиболее важных показателей. При этом налогооблагаемая прибыль имеет довольно-таки серьезное значение. Эта часть извлекаемых организацией доходов, на базе которой определяется один из основных сегментов наполнения государственного бюджета.

Налогооблагаемая прибыль — это конкретная сумма

Под налогооблагаемой прибылью подразумевается вполне конкретная сумма, составляющая процентную разницу между такими показателями, как дебет и за определенный период. Из денежной суммы, составляющей прибыль какой-либо организации, вычисляется процент, подлежащий последующему отчислению налоговой службе.

Подобная процедура четко регламентирована утвержденными положениями действующего законодательства. Прибыль от какой-либо финансовой операции может быть извлечена в чистом виде только после выполнения процедуры вычитания налогового процента. Финансовая выгода, извлеченная каким-либо предприятием, может быть выражена в натуральном или в точном денежном эквиваленте.

В виде экономического дохода она может расцениваться в той ситуации, когда предусматривается действующими постановлениями Налогового Кодекса. Образование налогооблагаемой прибыли выполнимо в ситуациях, когда доход:

- Получен предприятием в виде финансовых средств или какого-либо имущества;

- получен в соответствии с правилами гл. 35 НК;

- Объем полученных доходов подлежит самостоятельному оцениванию.

Вышеуказанные условия обязательно должны выполняться одновременно. В целях налогообложения совокупные доходы, получаемые организацией, определяются объемами финансовых поступлений с вычетом средств, потраченных на всевозможные издержки.

Также от этой суммы отделяются сборы, которые предъявляются различным покупателям. Учет налогооблагаемой прибыли всегда выполняется на основе предоставленной бухгалтерской документации, включающей в себя следующее:

- Счета-фактуры с объемами выплаченных НДС;

- Первичные , заполненные по общепринятым унифицированным формам;

- Другие виды документации.

- Характеристика существующих форм дохода

Как было сказано ранее, извлечение прибыли считается одной из главных целей работы какой-либо коммерческой организации. Объемы средств, ради получения которых запускаются предприятия, обусловлен качеством производимой или реализуемой продукции.

Все существующие разновидности коммерческой деятельности подразумевают возможность получения дохода в 4-х основных формах, отличающихся по конкретным функциональным особенностям, финансовому показателю и совокупному объему. Балансовая прибыль применяется в качестве главного показателя эффективности работы организации.

В процессе составления отчетности применяется показатель валового дохода, на база которого проводятся вычисление объемов налогооблагаемой прибыли. Финансовый показатель, определенный по завершении определенного периода будет соответствовать числовому коэффициенту чистого дохода.

Разновидности доходов, подлежащих налогообложению

Декларировать доходы обязана каждая организация

Основным источником доходов любой организации является реализация производимой продукции или оказание определенных . В качестве расходов можно иметь в виду следующее:

- Понесенные издержки по причине необходимости приобретения различных товаров , без которых оказание всего спектра предоставляемых услуг не будет соответствовать необходимому уровню качества;

- К расходам имеет отношение выплата заработной платы персоналу, чье рабочее время было задействовано в процессе изготовления продукции и оказании предприятием соответствующих услуг;

- Также следует учитывать транспортировку продукции, различные административные взносы и, естественно, .

Каждая организация обязана декларировать все разновидности доходов в соответствии с положениями действующего законодательства. При указании в отчетности объемов средств, составляющих расходы предприятия, обязательно необходимо подтверждать каждый пункт соответствующей квитанцией, бланком или обыкновенным кассовым чеком.

Наличие подобных документов является обязательным и необходимым для определения размеров извлеченной прибыли в процессе работы организации за определенный период и вычисления суммы налогов для поступления в бюджет государства. Нужно понимать, что прибыль выполняет три основных функции:

- Воспроизведение реальной разницы между доходами и расходами;

- Стимуляция воспроизводства;

- Обеспечение контроля качества и результатов выполненной работы на предприятии.

В виде главных источников прибыли на сегодняшний день расцениваются такие виды деятельности:

- Коммерческой деятельностью занимается каждая организация на отечественном рынке;

- Монопольная деятельность подразумевает производство уникальных товаров или возможность оказания каких-либо специфических видов услуг, в которых нуждается большое число представителей общественности для поддержания желаемого качества существования.

- Вычисление налогооблагаемой прибыли осуществляется после подведения итогов за определенный период с первого дня и до момента его окончания.

Уменьшение налогового процента

Налогооблагаемая прибыль вычисляется по формуле

Прежде всего, необходимо грамотно выстраивать амортизационную политику подконтрольной организации, а также подбирать наилучшие способы оценки запасов, разумно распределить совокупные затраты на изготовление продукции.

Ничего плохого нету в том, что работа многих организаций построена таким образом, чтобы получать возможность оплачивать налоги в объемах настолько малых, насколько это вообще возможно. Подобными схемы используются на малых и крупных предприятиях. При этом действует правило, подразумевающее отсутствие необходимости выплачивать государству больше налогов, чем это предусмотрено нормами отечественного законодательства.

Законодательством предусмотрены различные способы минимизации налоговых выплат. В качестве примера можно рассмотреть ведение коммерческой деятельности, доходы от которых перечисляются в оффшорные зоны и, естественно, не подлежат налогообложению там, где предприятие работает. Именно с этой целью многие бизнесмены регистрируют свои предприятия в других государствах, способствуя таким образом снижению объемов , поступающих в государственный бюджет страны, благодаря которой они получают возможность обогащения.

Нужно сказать, что налогооблагаемая прибыль определяется организациями, пользующимися ОСНО. Организации, осуществляющие свою деятельность на УСН или ЕНВД, всегда освобождаются от этого. Налоговая процентная ставка для таких предприятий будет составлять примерно 20%. Из них 2% должны направляться в государственный, а 18% наполняют региональный бюджет.

Для отдельных видов коммерческой деятельности законодательством предусмотрена возможность уменьшения размеров налоговой ставки. Отдельные группы организаций имеют возможность воспользоваться специальными налоговыми льготами. Например, ставка 0% может быть предусмотрена для таких организаций:

- Предприятия сельскохозяйственной направленности.

Чтобы подтвердить свое право на получение льготных налоговых ставок, придется предъявить соответствующую документацию в налоговую. Только таким способом удастся доказать, что организация действительно задействована в одном из вышеперечисленных направлений деятельности.

Формула налогооблагаемой прибыли

Для того, чтобы определить объем денежных средств, из которого будет выполняться отчисление в бюджет, нужно определить так называемый результат валового дохода. Этот показатель вычисляется посредством определения разницы между совокупными поступлениями средств в распоряжение организации и себестоимости изготовляемых товаров или предоставляемых услуг. Формула выглядит так: П= П- Н- П- П. Таким образом можно получить сумму сниженного балансового дохода (П) на:

- Налог на объекты недвижимости;

- Дополнительным налоговым обязательствам;

- Доходы, ориентированные на конкретные операции, попадающие под возможность применения .

Дополнительным доходом всегда будет признаваться выручка, полученная от коммерческой деятельности с применением ценных бумаг или сторонних поступлений.

Корректировка финрезультата на разницы по налогу на прибыль — тема видеосюжета:

ТЕМА 6. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ (ДОХОДА) ОРГАНИЗАЦИЙ

6.1. Порядок формирования прибыли для целей налогообложения

6.2. Особенности налогообложения прибыли банков, страховых организаций, иностранных юридических лиц. Расчет налога на прибыль организаций

Иллюстрации:

1. Презентации по теме.

2. Налоговая декларация по налогу на прибыль организаций.

6.1. ПОРЯДОК ФОРМИРОВАНИЯ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Налогоплательщиками налога на прибыль организаций признаются:

1) российские организации;

2) иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ (п. 1 ст. 246 НК РФ).

С 2008 по 2017 г. не относятся к налогоплательщикам иностранные организаторы Олимпийских и Паралимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 246 НК РФ).

К российским организациям относятся организации, которые созданы по российским законам (ст. 11 НК РФ). Это означает, что налогоплательщиками налога на прибыль признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения (ст. 50 ГК РФ).

Некоторые организации освобождены от обязанностей плательщика налога на прибыль. Это организации:

Применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (далее - ЕСХН) (п. 3 ст. 346.1, п. 10 ст. 274 НК РФ);

Применяющие упрощенную систему налогообложения (далее - УСН) (п. 2 ст. 346.11, п. 10 ст. 274 НК РФ);

Применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД) (п. 4 ст. 346.26, п. п. 9, 10 ст. 274 НК РФ);

Занимающиеся игорным бизнесом (п. 9 ст. 274 НК РФ).

Обратите внимание!

Те организации, которые переведены на ЕНВД или занимаются игорным бизнесом, не платят налог на прибыль только в отношении деятельности, облагаемой ЕНВД и налогом на игорный бизнес. Следовательно, по иным видам деятельности они исчисляют и уплачивают налог на прибыль в общем порядке.

Например, организация "Альфа" занимается оптовой и розничной торговлей. По розничной торговле она применяет ЕНВД и освобождена от уплаты налога на прибыль. Однако в отношении оптовой торговли такое освобождение не действует. Таким образом, по оптовой торговле организация уплачивает налог на прибыль в общем порядке.

Несмотря на освобождение от уплаты налога на прибыль, указанные выше организации не освобождены от исполнения обязанностей налоговых агентов. В частности, указанные организации должны перечислить в бюджет налог на прибыль:

При выплате дивидендов;

При выплате определенных доходов иностранным организациям.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Для налога на прибыль объектом налогообложения признается прибыль, которую получила организация (ст. 247 НК РФ).

По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Если налогоплательщиком является иностранная организация, которая работает в России через постоянное представительство, то прибылью для нее будет разница между доходами этого представительства и его расходами.

Если постоянного представительства у иностранной организации в России нет, то прибылью, с которой ей необходимо заплатить налог, будут являться доходы, которые она получила в России.

По общему правилу доходом признается экономическая выгода в денежной или натуральной форме. Но не всякая экономическая выгода будет признана доходом организации, а только та, которую можно оценить и определить по правилам гл. 25 НК РФ (ст. 41 НК РФ).

Экономическая выгода признается доходом организации, если одновременно соблюдаются три условия:

1) она подлежит получению деньгами или иным имуществом;

2) ее размер можно оценить;

3) она может быть определена по правилам гл. 25 НК РФ.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, которые организация понесла.

Причем доходы в иностранной валюте (например, в долларах США) или доходы, стоимость которых выражена в условных единицах, учитываются вместе с доходами в рублях. Для этого указанные доходы нужно пересчитать в рубли в соответствии с методом признания доходов, закрепленным в учетной политике организации (п. 3 ст. 248 НК РФ).

КЛАССИФИКАЦИЯ ДОХОДОВ

Все доходы, которые получила организация, можно условно разделить на две группы:

1) доходы, которые учитываются при налогообложении прибыли (ст. ст. 249, 250 НК РФ);

2) доходы, которые не учитываются при налогообложении прибыли (ст. 251 НК РФ).

При этом доходы, которые учитываются при налогообложении, подразделяются:

На доходы от реализации;

Внереализационные доходы.

Доходы от реализации

Доход от реализации - это выручка от реализации товаров (работ, услуг) и имущественных прав.

Причем к доходам от реализации относится выручка, полученная от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных (п. 1 ст. 249 НК РФ).

Напоминаем, что суммы НДС, предъявленные вами покупателям товаров (работ, услуг), имущественных прав, в составе выручки не учитываются (п. 1 ст. 248 НК РФ).

Внереализационные доходы

К внереализационным доходам относятся все иные поступления, не являющиеся выручкой от реализации товаров (работ, услуг) или имущественных прав.

Например, внереализационными доходами являются:

Полученные организацией дивиденды;

Штрафы, пени и иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба, признанные должником или подлежащие уплате на основании решения суда, вступившего в законную силу.

Доходы от сдачи имущества в аренду (включая земельные участки), если они не относятся к доходам от реализации;

Проценты, полученные по договорам займа, кредита;

Безвозмездно полученное имущество (работы, услуги) или имущественные права.

Доход, распределенный в пользу организации при ее участии в простом товариществе;

Кредиторская задолженность (обязательства перед кредиторами), которая была списана в связи с истечением срока исковой давности или по другим основаниям.

Стоимость излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации.

Отметим, что перечень внереализационных доходов, установленный ст. 250 НК РФ, является открытым. Это означает, что учесть в составе внереализационных доходов следует и те доходы, которые прямо не предусмотрены в данном перечне.

Доходы, не учитываемые при налогообложении прибыли

(ст. 251 НК РФ)

К ним относятся доходы в виде:

Имущества, имущественных прав, которые получены в форме залога или задатка;

Взносов в уставный капитал организации;

Имущества, которое получено по договорам кредита или займа.

Капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем).

Других доходов, предусмотренных ст. 251 НК РФ.

Перечень льготируемых доходов является закрытым и не подлежит расширительному толкованию. Поэтому все иные доходы, которые не указаны в этом перечне, нужно учесть для уплаты налога на прибыль.

ПРИМЕР

определения доходов для целей налогообложения

Ситуация

В течение отчетного периода организация "Альфа" получила следующие доходы:

- выручку от реализации товаров собственного производства - 118 000 руб. (в том числе НДС 18 000 руб.);

- выручку от реализации покупных товаров - 59 000 руб. (в том числе НДС 9000 руб.);

- денежные средства в размере 150 000 руб., полученные по договору займа;

- компьютер, полученный безвозмездно от физического лица. Рыночная цена такого компьютера составляет 34 000 руб. (без учета НДС).

Какие доходы из перечисленных выше организация должна учесть для целей налогообложения прибыли?

Решение

Полученная организацией выручка от реализации собственных и покупных товаров учитывается в составе доходов от реализации (п. 1 ст. 249 НК РФ). Ее размер составит 177 000 руб. (в том числе НДС 27 000 руб.). Однако для целей исчисления налога на прибыль организация должна учесть только 150 000 руб., поскольку суммы НДС, предъявленные покупателям, в составе налогооблагаемых доходов не учитываются (п. 1 ст. 248 НК РФ).

В составе внереализационных доходов организация должна учесть полученный безвозмездно компьютер (п. 8 ст. 250 НК РФ). В данном случае доход организации составит 34 000 руб. (абз. 2 п. 8 ст. 250 НК РФ).

Что касается заемных денежных средств в размере 150 000 руб., то они не облагаются налогом на прибыль согласно пп. 10 п. 1 ст. 251 НК РФ.

Итак, доходы организации за отчетный период составят 184 000 руб. (150 000 руб. + 34 000 руб.).

РАСХОДЫ ОРГАНИЗАЦИИ

Любое предприятие, осуществляющее коммерческую деятельность, стремится к высокой рентабельности своего бизнеса, извлечению максимальной прибыли. Любая прибыль облагается налогом, при этом базовая процентная ставка, которая применяется к налогу на прибыль, не должна превышать 20%. Ставка налога на прибыль находится в зависимости от территориального расположения компании.

Налогоплательщиками налога на прибыль являются:

- Все российские предприятия (юридические лица),

- Иностранные компании, работающие в РФ посредством постоянных представительств (получение дохода от источника в РФ),

- Иностранные компании, которые признаются налоговыми резидентами РФ,

- Иностранные компании, место фактического управления которым в РФ.

Понятие прибыли, облагаемой налогом

Прибыль представляет собой одну из важных и основных категорий деятельности любой компании. Все данные, касающиеся показателя прибыли, находят отражение в отчете о прибыли и убытках, содержащем достоверную информацию по необходимому отчетному периоду. Порядок налогообложения прибыли регулируется Налоговым Кодексом.

Формула налога на прибыль содержит в себе доход (прибыль), который облагается прямым доходом. Таким доходом может являться:

- Реализационный доход, включающий финансы, которые предприятие получает при продаже товаров (оказании услуг, осуществлении работ). Налог вычисляется от прибыли на все товары, вне зависимости от того, производит ли их компания сама или занимается перепродажей.

- Доход, не связанный с основной деятельностью компании.

Доходами, которые не имеют отношение к основной деятельности предприятия, могут быть:

- доходы, получаемые от положительного изменения курсовой разницы;

- доход от списания кредита;

- имущество, которое полученобезвозмездно;

- проценты, получаемые от займов, кредитов, векселей и др.

Формула налога на прибыль

В общем виде формула налога на прибыль выглядит следующим образом:

Нпр = (Д — Р)*Ст/100

Здесь Нпр – сумма налога на прибыль;

Д – общий доход;

Р – общий расход;

Ст – ставка налога на прибыль, которая выражена в процентах.

Общий доход предприятия включает в себя доход от основного и второстепенного вида деятельности.

Общий расход включает в себя следующие составляющие:

- производственные расходы;

- затраты на оплату труда;

- расход на рекламу;

- амортизационные отчисления и др.

Таким образом, для расчета налога на прибыль необходимо суммировать все доходы компании, вычесть из них сумму расходов и умножить на ставку налога. Конечный результат делится на 100.

Функции налога на прибыль

Налог на прибыль выполняет несколько функций:

- фискальная функция , котораяпозволяет формировать бюджетгосударства (развитие и обеспечение его нужд);

- регулирующая функция, которая направлена на регулирование размера дохода населения и проведение антикризисных мер. Основными инструментами осуществления данной функции являются платежи по налогам, льготы, то есть все, что позволяет воздействовать на различные процессы экономики;

- контролирующая функция дает возможность наблюдения за эффективностью налогообложения, а также темпом экономического развития;

- социальная функция нацелена на оказание различных видов помощи малоимущему населению путем сбора платежей с более обеспеченных граждан.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие ООО «Строймонтаж» реализует бетонные блоки, при этом прибыль компании за предыдущий период составила 500 000 рублей. Затраты на производство продаваемых изделий – 300 000 рублей. Предприятие облагается налогом по ставке 20 %.

Определить сумму налога на прибыль. |

| Решение | Формула налога на прибыль для решения данной задачи выглядит следующим образом:

Нпр = (Д — Р)*Ст/100 Нпр = (500000 — 30000)*20/100=40000 рублей |

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

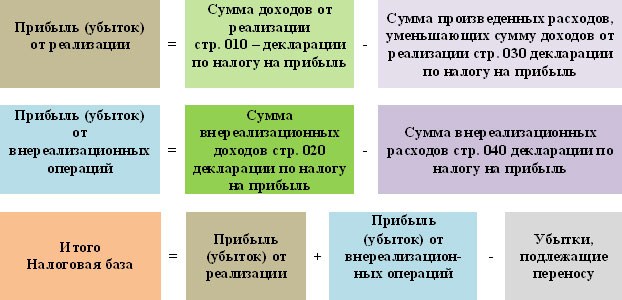

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.